Türk ekonomisinin sorunları saymakla bitmez ama bir temel sorun vardır ki, o hep kapının arkasında bekler. Bu sorunun adı aşırı yüksek bütçe açığı.

Bütçe açığı şu demek: Hükümetin elinde olmayan parayı harcaması.

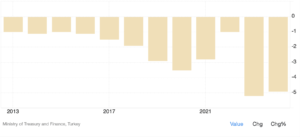

Biz bir süre için bu sorunu konuşmayı unutmuştuk, çünkü iktidarımız ayağını yorganına göre uzatmayı öğrenmiş gibi gözüküyor, nispeten düşük (GSYH’nin yüzde 1’i seviyesinde) açıklar veriyordu.

Ama 2018’den itibaren başlayan olağanüstü kötü yönetim yüzünden yeniden bu sorunu hatırladık. 2023 ve 24’te Türkiye GYH’sinin yüzde 5’i kadar bütçe açığı verdi. Bu yıl bütçe açığın GSYH’nin yüzde 4’ü kadar olacağı tahmin ediliyor. Bugün açıklanan OVP’de 2026 bütçe açığının yüzde 3,5’a düşürülmesi hedefleniyor.

Bütçe açıklarının GSYH’ye oranının değişimi

Bütçe açık verdiğinde Hazine bu açığı iç ve dış piyasadan borçlanarak finanse ediyor. Bu borçlanma, son yıllarda özellikle artmış durumda.

Devlet borcu elbette faiz karşılığında alıyor; dolayısıyla bütçe içinde faiz ödemeleri giderek büyüyor ve zaman içinde bu faiz ödemelerinin bizatihi kendisi bütçe açığının en büyük nedenine dönüşüyor. Türkiye geçmişte bunu yaşadı.

Bu faiz ödemelerinin bütçe gelirleri içindeki payının yüzde 100’ü aştığı dönemler yaşadı Türkiye geçmişte, zaten 2001 krizinin ana sebebi de buydu. Ama sonra devletin bütün gelirlerinin yüzde 10’una kadar düşürüldü faiz ödemeleri. Şimdi ise yeniden yükselişte, son olarak gelirlerin yüzde 17’sine dek yükseldi. Önümüzdeki yıllarda daha da yükselecek.

Tam da bu sebeple, yani faiz harcamalarının çok yükselmesi, devletin borcunun çok artması sebebiyle Hazine’nin borçlanma ihalelerinde piyasada oluşan faiz ve sonra bu borçlanma kağıtlarının ikinci piyasasında oluşan faiz son derece önemli ve gözlemcilerin dikkatle izlediği rakamlar.

Devlet iç borçlanma senetleri (DİBS) diye adlandırılan bu kağıtların ikincil piyasası son derece canlı bir piyasa aslında. Genellikle paranın park edileceği güvenli liman olarak kabul edilir bu DİBS’ler; normal zamanlarda oynaklığı çok azdır.

Ama Merkez Bankası faizinin çok yüksek olduğu ve bu faizin düşme beklentisinin olduğu dönemlerde, yani ülkede iyiye doğru bir gidiş varsa, bu piyasa birden çok heyecanlı hale gelir; gelecekteki faiz düşüşünden para kazanmak isteyenler hemen DİBS yatırımlarını arttırır.

Kabaca şöyle işler mekanizma: Her bir DİBS’in fiyatı 100 liradır ama buna yatırım yapanlar faizi başlangıçta bu 100 liradan iskonto ederler, yani 100 lira yerine mesela 80 lira öderler; her bir kağıt için 20 lira faizi önceden alırlar.

Dolayısıyla bu kağıdın faizinin yükselmesi, kağıdın değerinin düşmesi anlamına gelir. Kağıdın değeri düştüğünde de, elinde bu kağıdı bulunduranlar para kaybederler.

2 Eylül sabahı, piyasada gösterge kabul edilen 5 yıl vadeli DİBS’in faizi 38,93’tü. Bu sabah aynı kağıdın faizi yüzde 40,78.

Faiz yükseldi, yani kağıdın değeri düştü. Bu kağıtları elinde tutanlar, özellikle de bankalar şimdilik ciddi zarar yazmış durumda.

Neden böyle oldu?

Çünkü 2 Eylülde bir Asliye Hukuk mahkemesi CHP İstanbul il örgütüne kayyum atadı. Piyasa bu atamayı siyasi riskin artması olarak okudu ve elindeki TL varlıklardan çıkmaya başladı. DİBS’lere yoğun satış gelince onların fiyatı düştü, faizi arttı.

Dün gece İstanbul’da yaşananlardan sonra bugün satış dalgasının devam etmesi kimse için şaşırtıcı olmaz.

Peki TL varlıklardan çıkan para nereye gidiyor?

O da belli: Dövize gidiyor. Merkez Bankası geçen hafta dövize olan yüksek talebi karşılamak için kamu bankaları aracılığıyla 5 milyar dolar sattı. Türk ekonomisi için 5 milyar dolarlık satış büyük bir satış sayılmaz. Bu sayede dövizin fiyatı daha az yükseldi.

Ancak piyasadaki siyasi risk algısının büyümesi TL’den kaçışın ve dövize yönelişin devam etmesi anlamına gelebilir.

Biz bunu 19 Martta Ekrem İmamoğlu hapse atıldığında yaşadık. Haftalarca piyasa siyasi riski yüksek görerek TL’den çıktı, dövize yöneldi. Merkez Bankası toplamda 60 milyar dolara yakın dolar satmak zorunda kaldı, DİBS faizleri yükseldi.

Sonra piyasa sakinleşti ve Mart ayında kaybettiklerini geri almaya başladı. Borsa 11 bin puanın üzerine çıktı, DİBS faizleri yüzde 44’ten yüzde 38’e kadar geriledi. Merkez Bankası kaybettiği rezervi yerine koydu.

Ama şimdi aynı sürecin tekrarından korkuluyor. Nitekim bu korkunun varlığı yüzünden hem Hazine hem Merkez Bankası ekstra önlemler almıştı. Hazine’nin elinde bugün ciddi bir nakit fazlası var. 1,2 trilyon liraya ulaşan bu fazlanın neden biriktirildiği merak ediliyordu, o merak 2 Eylülden beri giderilmiş durumda: Piyasada TL sıkıntısı yaratıp dövize yönelmeyi bir ölçüde engelleme işlevi gördü o nakit fazlası.

Ama o fazlayı biriktirmenin, kendi hükümetinin siyasi istikrarı sarsacağını bekleyip buna önlem almanın bir bedeli var. O bedel Hazinenin gelecekte ödeyeceği faizin artması, bütçe açığının arzu edildiği kadar düşmesinin zorlaşması.

Piyasa bir başka bedeli bu hafta öğrenmek zorunda kalabilir. Merkez Bankası zaten dövize hücum olan bir ortamda faiz indirmekte zorlanabilir, hatta faiz indirimini biraz ertelemek zorunda kalabilir. 19 Mart sonrası Merkez faiz yükseltmek zorunda kalmıştı.

Bugün bireylerin birer tüketici olarak bankaya gidip kredi alması imkansıza yakın. Banka kredi vermeyi kabul etse bile faizi yüzde 60’dan başlıyor.

Oysa baktığınızda bugün enflasyon yüzde 33; bir yıl sonraya ilişkin beklenti ise yüzde 22 seviyesinde. Böyle bir durumda 1 yıl vadeyle yüzde 60’dan aklı başında kimse borç almaz.

Bugün Merkez Bankası bu saydığım enflasyon koşullarında piyasayı (bankaları) yüzde 43’ten fonluyor. Bankalar vatandaştan parayı bu civarda faizle alıyor. Şirketlere ise yüzde 50’nin üzerinde faizle satıyor. Oysa 12 ay sonraya enflasyon beklentisi yüzde 22’lerde. Muazzam bir reel faiz var, eğer sahiden enflasyon yüzde 22’ye düşecekse. (OVP’de yüzde 16’ya düşeceği söyleniyor.)

Peki kim ödüyor bu muazzam reel faizi? ‘Nas var” deyip faize inancı gereği karşı olduğunu söyleyen Tayyip Erdoğan’ın iktidarı.

Parayı cebinden mi ödüyor? Hayır, bizim kesemizden ödeniyor o paralar, o muazzam reel faizler.

Vatanını milletini gerçekten seven her iktidarın önceliğinin bu reel faizi makul bir seviyeye indirmek olması gerekir. Bunun için yapılması gerekenler de belli. Bu sayede hem enflasyon düşer hem faizler hem de dolayısıyla reel faizler.

Ama bizim iktidarımız tam tersini yapıyor. Kimsenin tam anlam veremediği zamansız bir siyasi önceliklendirmeyle ülkede muhalefetin örgütlerinin boğulmak istendiği ve seçimli demokrasiden tamamen otoriter bir yönetime geçilmek istendiği izlenimi veriliyor.

İktidara sorsanız bu izlenim yanlış ve paranoyadan ibaret ama kendileri ayan beyan ortada olan bu izlenimi silmek için en ufak bir çaba içinde bile değiller, aksine yargının siyasete açık müdahale anlamına gelen davranışlarına açık destek veriyorlar.

Gözle görünen ve öncelikli olduğu belli edilen şey siyasi gücü kaybetmeme çabası ama gerçekte ortada para dönüyor ve bu parayı da bizler ödüyoruz.

Çünkü o yüksek faizler sonunda dönüp dolaşıp “enflasyon vergisi” oluyor ve bizim refahımızdan kesilip devlete borç verenlere veriliyor.