Dünya üzerindeki bütün para birimleri, buna Çin’in Renmimbisi ve Avrupa’nın Euro’su da dahil, kendi değerlerini Amerikan dolarına göre belirliyor.

Bunun doğal bir sonucu: Dünya üzerindeki ticaret hangi para birimi üzerinden yapılırsa yapılsın sonunda Amerikan doları ile hesaplanıyor. Kaldı ki dünya ticaretinde zaten hakim olan para birimi de Amerikan doları.

Doların bu dünya çapındaki hakim pozisyonu, Amerika’yı yönetenlere çok özel ve çok ayrıcalıklı bir konum sağlıyor.

Geçmişte ABD yönetimleri bu özel konumu zaman zaman sert biçimde kullanıp kendilerine rakip olarak yükselen ekonomilerin hızını düşürmeyi başardılar. Örneğin Çin ekonomisini geçmişte krize sokmayı başardı ABD. En son 80’li yıllarda dünyaya hakim olacakmış gibi duran Japon ekonomisi, doların değerinin neredeyse yarı yarıya düşürülmesiyle durgunluğa girdi, hala çıkamadı.

Ama Amerika doları bir silah olarak kullanmayı sık sık yapar hale geldi. Bu silah artık sadece ekonomik amaçlar için değil, ABD’nin siyasi bazı hedeflerinin gerçekleşmesi için de kullanılıyor.

İşte bu siyasi kullanım, dünyada “Acaba dolara alternatif bir para birimi ortaya çıkabilir mi” ve “Doların hakimiyeti sona erdirilebilir mi” sorularını doğurdu. Şanghay Beşlisi veya BRICS gibi yeni ekonomik gruplaşmalar, ticareti kendi aralarında kendi para birimleriyle yapmaya başladılar. Türkiye bile kimi ülkelerle ticareti TL ve o ülkenin yerel para birimiyle yapma işini büyütmeye çalışıyor.

Amerikan ekonomi çevrelerinin önemli gazetesi The Wall Street Journal, Kaliforniya Üniversitesi’nin Berkeley’deki kampüsünden ekonomist Barry Eichengreen’in doların dünyadaki hakimiyetiyle ilgili çok çarpıcı bir makalesini yayınladı. Eichengreen, makalesinde “Dolar geçmişte bu hakimiyet pozisyonunu kaybetmişti, gelecekte de bu olabilir” diyor.

Bu yazıyı sunuyoruz:

***

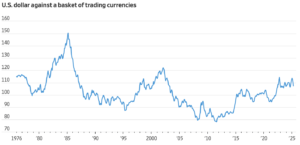

ABD dolarının dünya rezerv para birimi olarak konumu sallantıda mı?

Bazıları, Başkan Trump’ın gümrük vergilerine, Amerika’nın artan borcuna ve dış politika aracı olarak finansal yaptırımları kullanmasına dikkat çekerek böyle düşünüyor.

2022’de doları kullanması yasaklanan Rusya, uluslararası işlemlerinde Çin renminbisi kullanmaya başladı. Diğer ülkeler de, Amerika’nın küresel ekonomideki aşırı müdahalesinin sona erebileceği ve borcun Federal Rezerv’i politika faiz oranlarını düşük tutmaya zorlayarak enflasyonu ve doların değer kaybetmesini tetikleyeceği endişesiyle alternatifler araştırıyor.

Ancak birçok kişi için bu tür iddialar abartılı görünüyor. ABD para biriminin bu kadar yaygın kullanılması ve ABD ekonomisinin bu kadar büyük olması, uluslararası rolünün güvence altında olduğu anlamına geliyor.

Ancak bu Panglossian bakış açısını benimseyenler, doların daha önce de üstünlüğünü kaybettiğini unutuyor. Bu, tekrar anlatılmaya değer bir hikaye.

Doların Yükselişi

Dolar, I. Dünya Savaşı’ndan önce uluslararası alanda hiç kullanılmıyordu. O zamanlar, Britanya sterlini dünya para birimiydi. ABD bankalarının yurt dışına şube açmasına izin verilmiyordu ve Amerika’nın finans piyasalarını destekleyecek bir merkez bankası yoktu.

Bu durum, 1913’te Federal Rezerv Yasası’nın kabul edilmesiyle değişti. Bu yasa, merkez bankasını kurarak Amerikan ticari bankalarının yurt dışına şube açmasına izin verdi.

Amerikalıların yoğunlaşmış finansal güce karşı köklü isteksizliğinin üstesinden gelmek isteyen Fed’in kurucularının, yeni bir ABD bankacılık sistemi oluşturmak istemelerinin çeşitli nedenleri vardı.

ABD Temsilciler Meclisi’ndeki huysuz, kendini finans uzmanı olarak tanımlayan ve Glass-Owen Federal Rezerv tasarısının ortak sponsoru olan Virginia’lı Carter Glass, finansal olarak yetersiz hizmet alan Güneylilere kredi sağlamak için merkezi olmayan bir kamu bankaları sistemi arayışındaydı.

Rhode Island’lı Senato Finans Komitesi’nin nüfuzlu başkanı Nelson Aldrich, finansal krizleri hafifletmek için İngiltere Merkez Bankası veya Alman Reichsbank benzeri Avrupa tarzı bir merkez bankası istiyordu.

Ülkenin en etkili finans yorumcularından biri olan zeki, bıyıklı Alman-Amerikalı bankacı Paul Warburg’a göre, Amerika’nın sterline olan bağımlılığı rekabette bir dezavantajdı çünkü ABD ihracatçılarını yurt dışından ticari kredi almaya ve döviz kuru riskini üstlenmeye zorluyordu. Warburg, bir merkez bankasının dolar cinsinden ticari krediler (esasen gelecekteki ödeme vaadi işlevi gören kısa vadeli borç senetleri) için bir piyasa oluşturması için lobi faaliyetlerinde bulundu. Warburg’un bankası, ticari kabuller olarak bilinen bu kredileri önceden belirlenmiş bir fiyattan satın almaya hazırdı. Bu kredilerin maliyeti ve bulunabilirliği istikrarlı ve öngörülebilir olacak ve ABD ithalatçı ve ihracatçılarının ticaretlerini finanse etmek için dolar kullanmalarına olanak sağlayacaktı.

Warburg’un vizyonu, 1910 yılında Aldrich’e Georgia açıklarındaki Jekyll Adası’nda gizli bir toplantıya eşlik ettiğinde gerçeğe dönüştü.

Toplantıda, önde gelen bankacılardan oluşan bir grup, Federal Rezerv Yasası’nın esaslarını ele aldı. Başkan Woodrow Wilson, Warburg’u Federal Rezerv Kurulu’na atadı ve bu görevden Fed’i yeni oluşan dolar kredi piyasasını desteklemeye teşvik etti. Warburg, Fed’in satın alabileceği veya iskonto edebileceği kredi türleri üzerindeki kısıtlamaların gevşetilmesini savundu ve merkez bankasına yalnızca mal ticaretini değil, aynı zamanda kısa vadeli krediler ve yabancı bankalar tarafından başlatılan dolar kabulleri gibi tamamen finansal işlemleri de finanse etme rolü verdi.

Piyasayı daha da geliştirmek için Warburg, 1919’da sektörün politika savunucusu olmak üzere Amerikan Kabul Konseyi’ni kurdu. 1921’de, çatısı altında bir banka konsorsiyumu olan Uluslararası Kabul Bankası’nı kurdu ve bu banka konsorsiyumu dış ticaret için dolar finansmanı sağladı.

1920’lerin sonlarına doğru, büyük ölçüde bu tek adamın çabaları sayesinde New York, önde gelen ticaret kredisi kaynağı haline gelmiş ve dolar, önde gelen uluslararası para birimi olarak sterlinin yerini almıştı.

Elbette, Warburg’un çabaları olumlu yapısal koşullar tarafından destekleniyordu. ABD, 1880’den itibaren tek başına en büyük ekonomiydi. 1913’te önde gelen ulusal ihracatçı oldu. I. Dünya Savaşı’ndan sonra en büyük finans piyasalarına sahipti ve önde gelen dış kredi kaynağıydı. Dolayısıyla, doların yükselişinde paradoksal bir şey yoktu; oraya ulaşmasının ne kadar sürdüğü dışında.

Doların düşüşü

Ancak kazanılanlar da kaybedilebilirdi. 1929’da Büyük Buhran’ın başlamasıyla birlikte, ABD ithalat ve ihracatı azaldı. Smoot-Hawley Tarifesi ve ardından gelen dış misilleme, ticarete bir darbe daha vurdu. Üç yıkıcı mali kriz, finans akışını aksatmış ve ithalatçı ve ihracatçıların ABD bankacılık sistemine güvenmesini engellemişti.

Bu dönemde, ABD bankaları ve Federal Rezerv’in elindeki tüm vadesi geçmiş dolar kabul senetlerinin üçte biri yurtdışından, çoğunlukla Almanya’dan geliyordu.

1922-23’teki hiperenflasyonun ardından, Alman halkı tasarruflarını yerel bankalara emanet etme konusunda anlaşılabilir bir şekilde isteksizdi. Nakit sıkıntısı çeken bu bankalar, Alman ithalatçı ve ihracatçılarına yalnızca çift haneli faiz oranlarıyla kredi veriyordu. Amerikan bankaları, bu oranları karşı konulamaz olarak gördü ve Alman bankalarına fon sağladı, Alman firmalarına aktarılan ticari krediyi temin etti. Dolar kabul piyasası artık yabancı ve Amerikalı tüccar ve üreticilerin işlemlerini de güvence altına alıyordu ve bu da ABD dolarının uluslararası rolünün büyük ölçüde genişlediğini gösteriyordu.

Ama 1929 sonrası zor durumdaki ABD bankaları kredi vermeyi durdurduğunda her şey altüst oldu. Alman hükümeti, kabul kredileri de dahil olmak üzere ülkenin borçlarına bir moratoryum uygulayarak karşılık verdi. Federal Rezerv Bankaları da dahil olmak üzere ABD bankaları, zor durumda kaldı. Yani, potansiyel olarak değersiz yabancı kabul senetlerini ellerinde tutmak zorunda kaldılar.

Fed, piyasayı ayakta tutmak için müdahale etmeyi reddetti ve bu da sorunu daha da kötüleştirdi. Rezerv Bankaları tarafından satın alınan dolar kabullerinin payındaki keskin düşüş, ABD’de ihraç edilen kabullerin değerinde de aynı derecede keskin bir düşüşe yol açtı. 1934 yılına gelindiğinde dolar kabullerinin değeri, sterlin karşılığının neredeyse yarısına düşmüştü.

Doların uluslararası konumunun neden bu kadar dramatik bir şekilde aşınmasına izin verildi?

Birincisi, personel meselesi. New York Federal Rezerv Bankası’nın nüfuzlu başkanı Benjamin Strong, Warburg’un sırdaşı ve tartışmasız en yakın dostuydu. Koyu bir enternasyonalist olan Strong, Fed’in küresel doları desteklemedeki rolünü çok takdir ediyordu. Strong, 1928’de veremden öldü. Halefi George Harrison, piyasayı dolar ticareti kredileriyle destekleme gerekliliğine daha az duyarlıydı.

İkincisi, siyaset önemliydi. Glass, Senato’ya yükselmiş ve nüfuzlu Bankacılık ve Para Birimi Alt Komitesi’ne başkanlık etmişti. Glass, Wall Street’teki yükseliş ve çöküşün, Warburg’un ısrarıyla benimsenen gevşek Fed düzenlemelerine ve Strong’un dolar kabul piyasasına olan aşırı desteğine bağlı olduğunu düşünüyordu.

Glass’a göre, bu eylemler, finansal çöküşe yol açan pervasız spekülasyonları körüklemiş ve bu görüş Başkan Herbert Hoover tarafından da dile getirilmişti.

Glass şimdi Fed’e, alımlarını kabul edilen mal ticaretini finanse etmekle sınırlaması için baskı yapıyordu. Bu “gerçek senetler”, altında yatan emtia ile güvenli bir şekilde teminat altına alınmıştı, bu yüzden performansları garanti altına alınmıştı. Meşru ekonomik faaliyetleri finanse ettikleri için, bunların iskonto edilmesi finansal spekülasyonu körüklemeyecekti.

Eleştirilere duyarlı olan Merkez Bankaları, faaliyetlerini kısıtladı. Merkez bankasının piyasanın likiditesini garanti edip etmeyeceğinden emin olmayan ticari bankalar, kabul alımlarını daha da isteksiz hale geldi. Sonunda Amerika, Büyük Buhran’dan kurtuldu. Bir zamanlar hayati önem taşıyan uluslararası kabul piyasası ise toparlanamadı.

Dolar, II. Dünya Savaşı’ndan sonra, ayakta kalan tek ekonomi ABD ekonomisi olduğu için fiilen varsayılan bir şekilde, yeniden önde gelen küresel para birimi haline geldi.

Önceki deneyimlerden ders çıkaran Fed, artık son çare olarak borç veren ve likidite sağlayıcısı olarak hareket etme ve böylece doların baskın uluslararası rolünü teşvik etme ve sürdürme sorumluluğunu kabul etti. Bu, savaştan sonraki çeyrek asırda kayda değer bir finansal istikrar çizgisine yol açtı.

2025 için dersler açıktır. Doların uluslararası üstünlüğü ebedi değildir. Sürdürülebilir olması için aktif olarak desteklenmesi ve korunması gerekir. Yetkili yetkililer tarafından desteklenmesi gerekir. Deneyimli bir Federal Rezerv başkanı kilit öneme sahiptir.